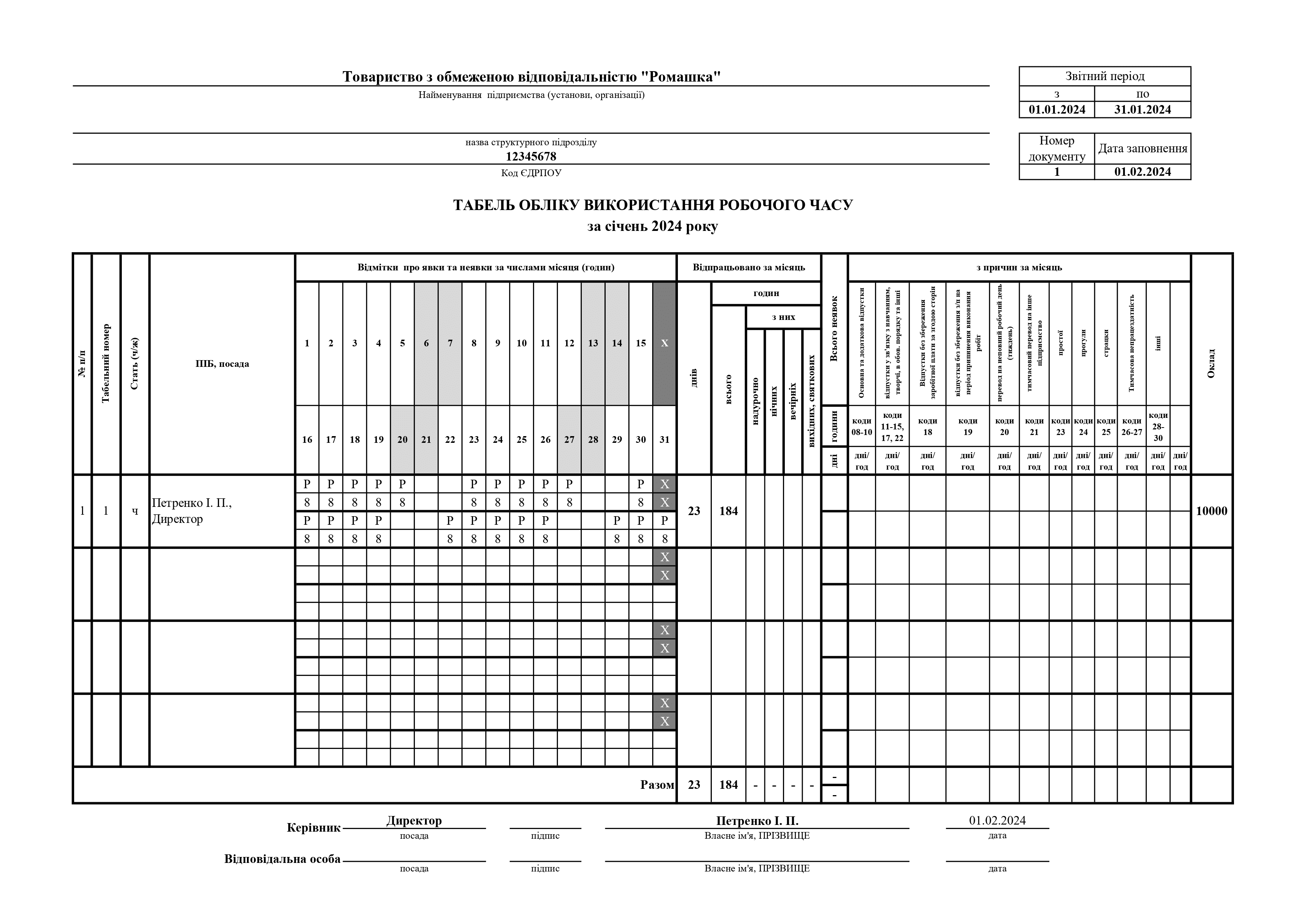

Завантажте заповнені по графіку п'ятиденного робочого тижня (8 год. щодня) табелі обліку робочого часу на весь 2024 рік в форматі Excel з формулами.

Табелі складені з врахуванням дії воєнного стану!

Яка передбачена форма заяви (довідки) підтвердження, що чоловік (дружина) не користується правом на підвищений граничний розмір доходу кратно кількості дітей, що дає право на податкову соціальну пільгу?

Відповідно до п. 169.2 ст. 169 розділу IV ПКУ від 2 грудня 2010 року №2755-VI податкова соціальна пільга застосовується до нарахованого платнику податку місячного доходу у вигляді заробітної плати тільки за одним місцем його нарахування (виплати). При цьому платник податку подає роботодавцю заяву про самостійне обрання місця застосування податкової соціальної пільги (далі — заява). Також, якщо платник податку має право на застосування ПСП, передбаченої пп. 169.1.2 ст. 169 ПКУ, то згідно з пп. 169.4.1 ст. 169 ПКУ граничний розмір доходу одному з батьків визначається як добуток суми, визначеної в абзаці першому пп. 169.4.1 ПКУ, та відповідної кількості дітей. Проте ПКУ не передбачено встановлення якоїсь єдиної форми для цього.

Водночас пунктом 2 постанови КМУ 29 грудня 2010 року №1227 «Про затвердження Порядку подання документів для застосування соціальної пільги» визначено, що платник податку подає заяву за встановленою ДПС України формою. При цьому із набранням чинності ПКУ наказ ДПАУ від 30 вересня 2003 року №461 «Щодо затвердження форм заяв і повідомлення з питань отримання (застосування) податкової соціальної пільги, а також порядку інформування платників податку» втрачає чинність, тож застосовувати встановлену цим наказом заяву у 2011 році не є можливим, бо її реквізити не відповідають нормам ПКУ. Однак до встановлення ДПС України нової форми заяви, для забезпечення реалізації платниками податку у 2011 році права на ПСП, платник податку може подавати заяву в довільній формі. За зразок при оформленні такої заяви може братися форма заяви, що була встановлена вищезазначеним наказом №461. Оскільки користуватися підвищеним кратно кількості дітей доходом при реалізації права на ПСП може тільки один із батьків — платників податку, то у заяві також потрібно зазначити, що чоловік (дружина) такого платника податку при одержанні ПСП за місцем роботи не користується правом на збільшення розміру доходу кратно кількості дітей.

Враховуючи вищевикладене, відомості про те, що чоловік (дружина) такого платника податку при одержанні ПСП за місцем роботи не користується правом на збільшення розміру доходу кратно кількості дітей, відображаються у заяві, яка надається платником податку роботодавцю на застосування ПСП.

Додати новий коментар