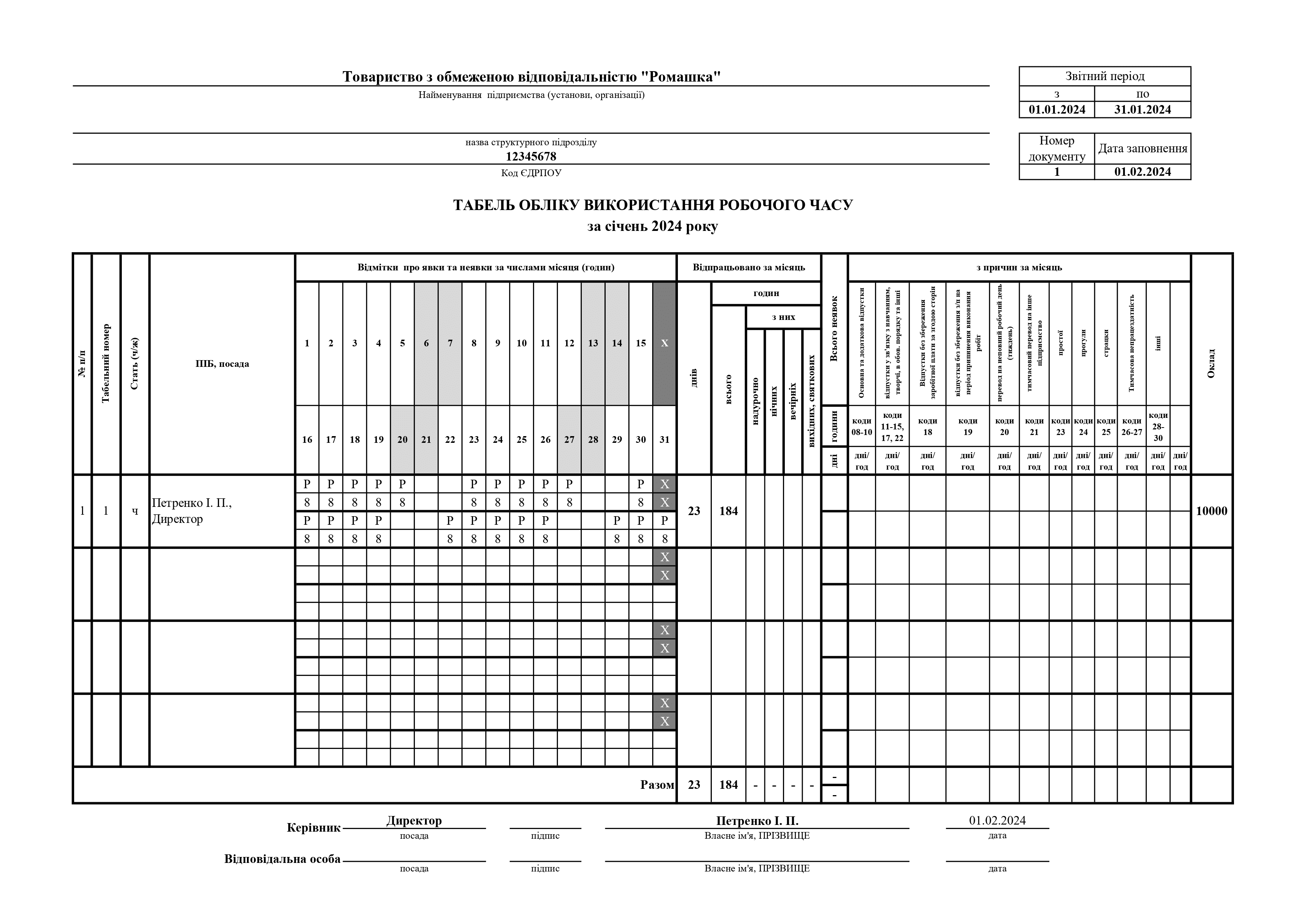

Завантажте заповнені по графіку п'ятиденного робочого тижня (8 год. щодня) табелі обліку робочого часу на весь 2024 рік в форматі Excel з формулами.

Табелі складені з врахуванням дії воєнного стану!

Додано 13 Вересень, 2013 - 23:53 користувачем glavbuh

Опубліковане

Від імені видуманого приватного підприємця подала запит до Міндоходів (idd@minrd.gov.ua) щодо таких питань:

Доброго дня. Я приватний підприємець і хотів би прийняти на роботу працівницю з трьома дітьми до 18 років.

Для таких працівників, якщо вона напише заяву на застосування податкової соціальної пільги і подасть копії свідоцтв про народження дітей мені, як роботодавцю, необхідно буде застосовувати податкову соціальну пільгу (ПСП) до її заробітної плати кратно кількості дітей (573,5 * 3 = 1720,5 грн), причому гранична сума у моєму випадку теж кратна кількості дітей (1610 * 3 = 4830 грн). Планую сплачувати не малу для нашого населеного пункту заробітну плату 1800 грн.Згідно законодавства виплачувати заробітну плату потрібно не рідше двох разів на місяць за фактично відпрацьований час. Податкова соціальна пільга до заробітної плати за першу половину місяця (авансу) не застосовується. ПДФО та ЄСВ сплачуються при кожній виплаті заробітної плати. Банки не приймають платіжні документи, якщо не перераховується одночасно ПДФО та ЄСВ

Поясніть, будь-ласка, наступні питання:

1. Чи потрібно для оподаткування ПДФО авансу від суми авансу віднімати ЄСВ? (В моєму прикладі: аванс=1800\2 = 900 грн. ЄСВ 3,6% = 32,4 грн. База оподаткування ПДФО = 900 - 32,40 = 867,6 грн? ПДФО 15% = 867,6 * 15% = 130,14 грн.)

2. Чи правомірно банк відмовить в прийнятті платіжних документів, якщо сума ПДФО із застосуванням ПСП за місяць рівна нулю? Якщо так, то чи можна вказати суму ПДФО в платіжному документі 0,01 грн?

3. Чи правомірно згідно законодавства в наступному місяці зменшувати ПДФО з авансу на суму переплати по ПДФО по даному працівнику в попередньому місяці? В моєму прикладі, в вересні 2013 року працівник (вірніше, я за працівника, як податковий агент) сплатить ПДФО з авансу 130,14 грн, ПДФО з зарплати за місяць 0,01 грн (з питання №2), разом за місяць 130,15 грн, хоча фактично мав би сплатити (1800 - 64,8 - 1720,5) * 15% = 2,21 грн, сума переплати становить 127,94 грн. Чи можу я в жовтні 2013 року при розрахунку ПДФО з авансу відняти суму переплати по даному працівнику? Якщо ні, то яким чином можливо повернути із бюджету дану суму переплати працівнику (за рік це досить знана сума виходить в розмірі майже місячної зарплати працівника)? Як відобразити дану ситуацію в 1ДФ?

4. Чи планується вносити зміни до законодавства щодо вказаної проблеми? Якщо ні, то чому.

Буду дуже вдячний за обґрунтовану відповідь на поставлені питання і сподіваюсь, що вони не будуть черговою відпискою (по даних із мережі інтернет по даних питаннях відсутні чіткі відповіді - хто як може, так і викручується).

Якщо отримаю відповідь - відпишусь.

Отримав відповідь в стилі

Отримав відповідь в стилі податкової:

Додати новий коментар