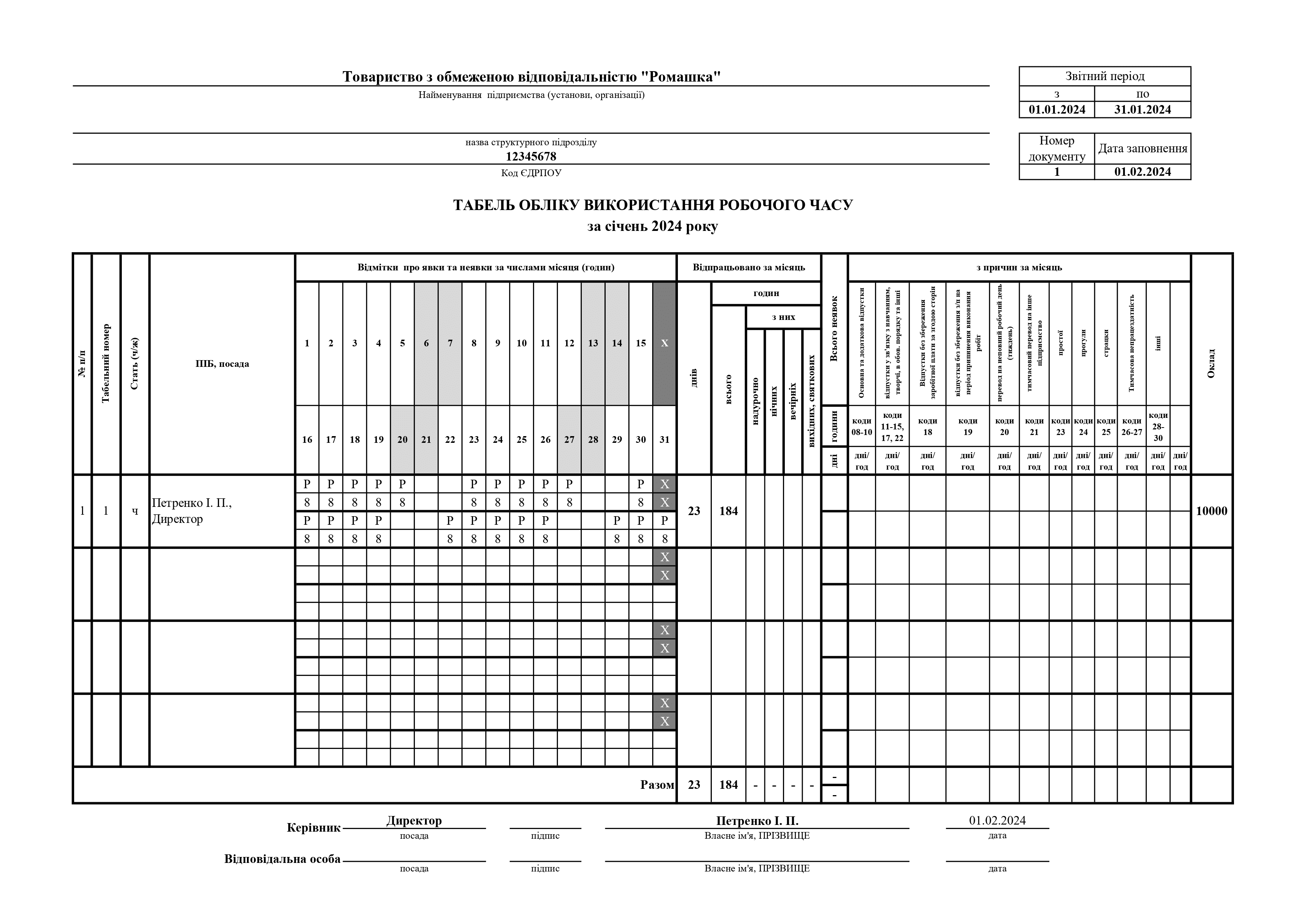

Завантажте заповнені по графіку п'ятиденного робочого тижня (8 год. щодня) табелі обліку робочого часу на весь 2024 рік в форматі Excel з формулами.

Табелі складені з врахуванням дії воєнного стану!

Завантажте заповнені по графіку п'ятиденного робочого тижня (8 год. щодня) табелі обліку робочого часу на весь 2024 рік в форматі Excel з формулами.

Табелі складені з врахуванням дії воєнного стану!

Станом на Квітень 2024:

Мінімальна заробітна плата: 8000 грн.

Прожитковий мінімум: 3028 грн.

Мінімальний розмір ЄСВ: 1760 грн.

Гранична сума для нарахування ЄСВ: 120000 грн.

Максимальний розмір ЄСВ: 26400 грн.

Гранична сума для застосування ПСП: 4240 грн.

Розмір ПСП 100%: 1514 грн.

Розмір ПСП 150%: 2271 грн.

Розмір ПСП 200%: 3028 грн.

Останні коментарі

13 тижнів 5 днів тому

28 тижнів 6 днів тому

1 рік 3 тижня тому

1 рік 3 тижня тому

1 рік 3 тижня тому

1 рік 15 тижнів тому

1 рік 16 тижнів тому

1 рік 22 тижня тому

1 рік 35 тижнів тому

1 рік 38 тижнів тому