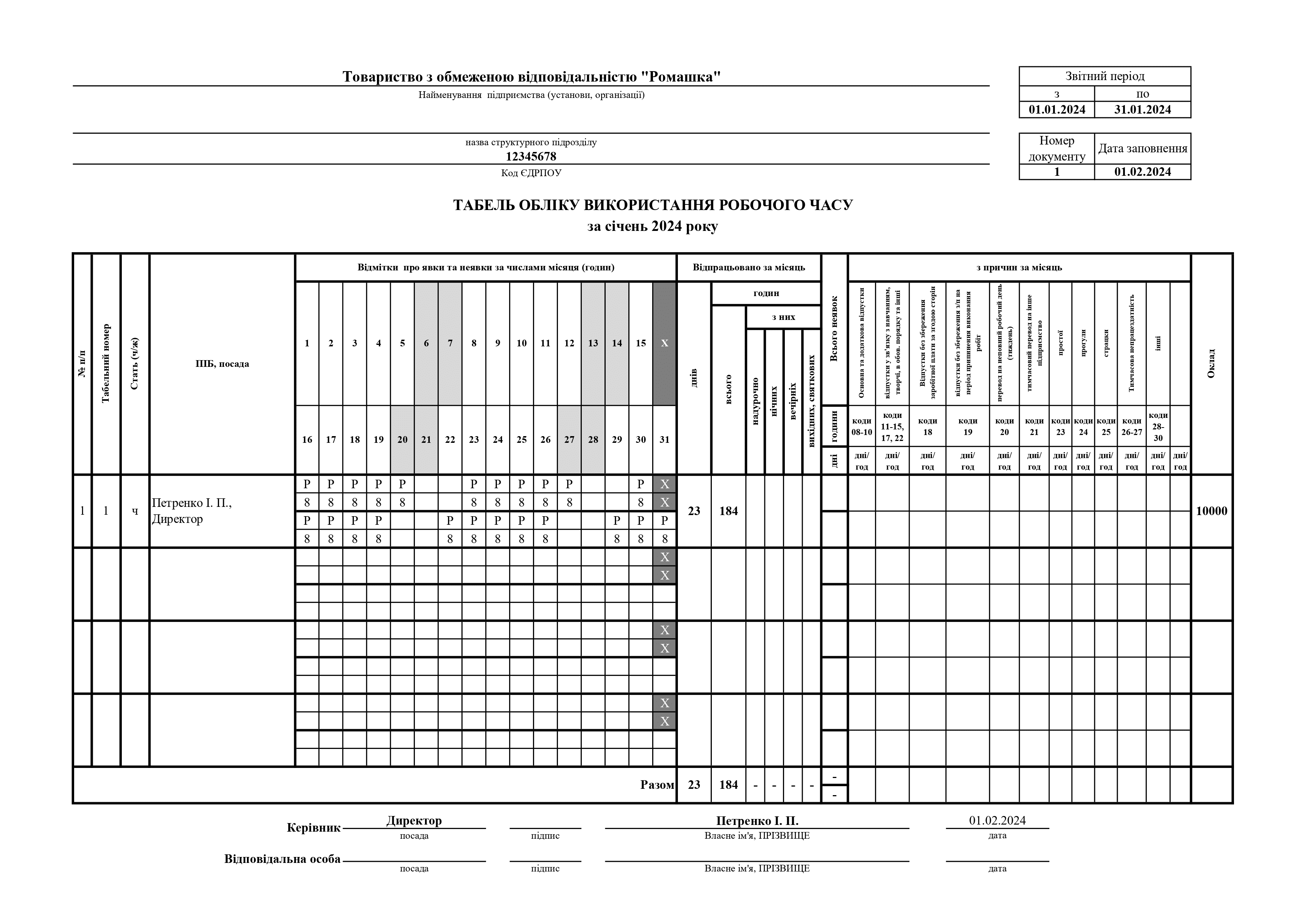

Завантажте заповнені по графіку п'ятиденного робочого тижня (8 год. щодня) табелі обліку робочого часу на весь 2024 рік в форматі Excel з формулами.

Табелі складені з врахуванням дії воєнного стану!

З 1 липня 2014 року до доходів у формі процентів, дивідендів, роялті та інвестиційного прибутку застосовується прогресивна шкала оподаткування податком на доходи фізичних осіб.

Про це говориться в Законі України № 1166-VII «Про запобігання фінансової катастрофи та створення передумов для економічного зростання в Україні» від 27.03.2014 р. Зокрема, зазначеним законом внесено зміни до статті 167.5 Податкового кодексу України:

При перерахунку загального річного оподатковуваного доходу для бази оподаткування доходів у формі процентів, обчисленої з урахуванням підпункту 164.2.8 пункту 164.2 статті 164 цього Кодексу, дивідендів, роялті та інвестиційного прибутку застосовуються такі ставки:

якщо база оподаткування звітного податкового року не перевищує 204 прожиткових мінімуми (248,5 тис. грн в 2014 році) - 15 відсотків;

якщо база оподаткування звітного податкового року перевищує 204 прожиткових мінімуми (248,5 тис. грн в 2014 році), але не перевищує 396 прожиткових мінімумів (482,3 тис. грн в 2014 році), до суми такого перевищення - 20 відсотків;

якщо база оподаткування звітного податкового року перевищує 396 прожиткових мінімумів (482,3 тис. грн в 2014 році), до суми такого перевищення - 25 відсотків.

Зазначимо, що така шкала оподаткування не застосовується до доходів у вигляді заробітної плати

Прийняття зазначеного закону було умовою для виділення Міжнародним валютним фондом кредитних коштів Україні.

Додати новий коментар