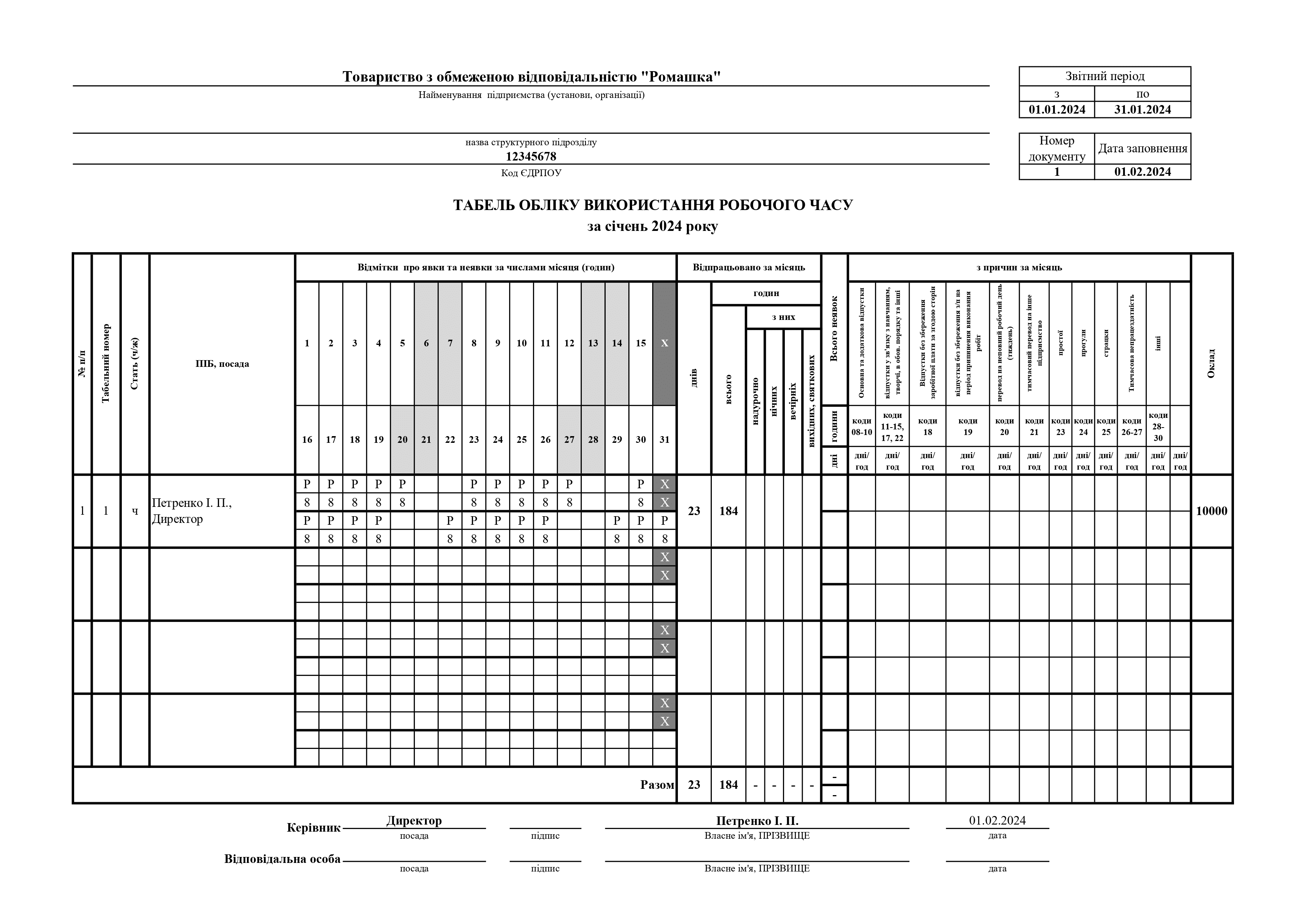

Завантажте заповнені по графіку п'ятиденного робочого тижня (8 год. щодня) табелі обліку робочого часу на весь 2024 рік в форматі Excel з формулами.

Табелі складені з врахуванням дії воєнного стану!

Додано 4 Жовтень, 2011 - 20:41 користувачем Людмила Иванівна

Опубліковане

Підкажіть, будь ласка, чи потрібно обкладати ПДФО суму, що отримав працівник на відрядження, якщо відрядження не пов"язане з виробничою діяльністю підприємства. Дякую за відповідь.

Відповідно до пп. 165.1.11 п.

Відповідно до пп. 165.1.11 п. 165.1 ст. 165 розділу IV Податкового кодексу України від 2 грудня 2010 року № 2755-IV (далі – ПКУ), до загально місячного (оподатковуваного) доходу платника податку не включаються кошти, отримані на відрядження або під звіт і розраховані згідно із п. 170.9 ст. 170 ПКУ. Пунктом 170.9 ст. 170 ПКУ передбачено оподаткування суми, виданої платнику податку на відрядження або під звіт та не повернутої ним протягом встановленого пп. 170.9.2 п. 170.9 ст. 170 ПКУ. Відповідно до пп. 140.1.7 п. 140.1 ст. 140 розділу ІІІ ПКУ до складу витрат юридичної особи включаються витрати на відрядження фізичних осіб, які перебувають у трудових відносинах із таким платником податку або є членами керівних органів платника податку, в межах фактичних витрат особи, яка відряджена, на проїзд (у тому числі перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і за місцем відрядження (у тому числі на орендованому транспорті), оплату вартості проживання у готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги (прання, чищення, лагодження та прасування одягу, взуття чи білизни), на найм інших жилих приміщень, оплату телефонних розмов, оформлення закордонних паспортів, дозволів на в’їзд (віз), обов’язкове страхування, інші документально оформлені витрати, пов’язані з правилами в’їзду та перебування у місці відрядження, в тому числі будь-які збори і податки, що підлягають сплаті у зв’язку із здійсненням таких витрат. Зазначені в частині 1 пп. 140.1.7 п. 140.1 ст. 140 ПКУ витрати можуть бути включені до складу витрат платника податку лише за наявності підтвердних документів, що засвідчують вартість цих витрат у вигляді транспортних квитків або транспортних рахунків (багажних квитанцій), у тому числі електронних квитків за наявності посадкового талона та документа про сплату за всіма видами транспорту, в тому числі чартерних рейсів, рахунків, отриманих із готелів (мотелів) або від інших осіб, що надають послуги з розміщення та проживання фізичної особи, в тому числі бронювання місць у місцях проживання, страхових полісів тощо. До складу витрат на відрядження відносяться також витрати, не підтверджені документально, на харчування та фінансування інших власних потреб фізичної особи (добові витрати), понесені у зв’язку з таким відрядженням у межах території України, але не більш як 0,2 розміру мінімальної заробітної плати, що діяв для працездатної особи на 1 січня звітного податкового року, в розрахунку на добу, а для відряджень за кордон - не вище 0,75 розміру мінімальної заробітної плати, що діяв для працездатної особи на 1 січня звітного податкового року, в розрахунку на добу. Після повернення з відрядження працівник зобов'язаний надати Звіт про використання коштів за формою, затвердженою наказом ДПА України від 23.12.10 № 996 "Про затвердження форми Звіту про використання коштів, виданих на відрядження або під звіт, та Порядку його складання". Разом із Звітом подаються документи (в оригіналі), що підтверджують вартість оплачених витрат, із зазначенням форми їх оплати (готівкою, чеком, платіжною карткою, безготівковим перерахунком). Враховуючи вищевикладене, сума витрат, яка відшкодована найманому працівнику на підставі наданого Звіту про використання коштів, виданих на відрядження та під звіт та оригіналів документів, що підтверджують вартість понесених витрат, не є об’єктом оподаткування податком на доходи фізичних осіб, незалежно від того, що аванс не видавався, а витрати, під час відрядження, здійснювались за власні кошти.

Вкажіть, будь-ласка, коротко,

Вкажіть, будь-ласка, коротко, що це було за відрядження (навіщо було відряджати працівника, якщо це не потрібно організації).

Додати новий коментар